FMI sublinha que banca portuguesa deve reforçar ‘governance’ e garantir que decisões sobre crédito sejam baseadas “unicamente em critérios comerciais”

in: Dinheiro Vivo, 19 abril 2017

Ler também:

FMI. Bancos europeus ainda devem cortar 22 mil milhões em custos

O “raio-x” hoje divulgado pelo Fundo Monetário Internacional ao sistema financeiro europeu é pouco lisonjeador para o setor em termos globais e mau para o caso português. A banca presente no país continua sem lidar com o malparado de frente, apresenta rácios de eficiência distantes – e muito – das médias europeias e o sonho do regresso à rentabilidade é, ainda agora, pouco mais que isso.

Apesar de reconhecer a importância dos mais recentes avanços do setor bancário em Portugal – como a recapitalização da Caixa Geral de Depósitos, a entrega do Novo Banco a um fundo e os reforços acionistas no BCP e no BPI -, o FMI continua de pé atrás em relação à evolução futura do sistema. E os dados que corroboram esta visão assim o recomendam – apesar de alguns ainda reportarem ao fecho de contas de 2015.

A falta de progressos significativos no que toca à redução de stocks de malparado – que recuaram apenas 0,2 pontos percentuais face ao valor de pico, um dos piores registos em toda a Europa -, assim como os péssimos rácios de eficiência face às médias europeias são das principais críticas deixadas pelo FMI à banca presente em Portugal, cujo return on equity (ROE) – rentabilidade do capital investido pelo acionista – prosseguiu em níveis negativos em 2016, apontam.

Mas além dos problemas de eficiência e dos obstáculos no malparado, o FMI deixa igualmente um recado para os administradores e políticos do país: “Os bancos portugueses devem melhorar o seu governance para garantir que as decisões sobre concessão de crédito sejam tomadas seguindo unicamente critérios comerciais.”

Apesar deste “recado”, a verdade é que o FMI pouco mais acrescenta sobre o tema, o que acabará por limitar o impacto do recado num país onde os bancos estão repletos de malparado fruto, também, da concessão de crédito para financiar projetos de racional mais político que económico ou para ajudar projetos pessoais de poder.

É cortar, cortar, cortar…

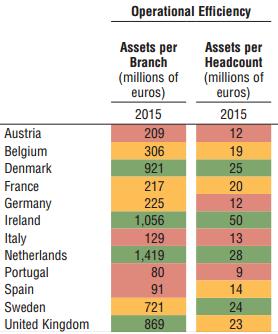

Apesar de já existirem dados mais recentes, a análise do FMI à eficiência da banca europeia assenta em dados relativos a 2015. Segundo os mesmos, Portugal, e apesar de todos os cortes já feitos, ainda precisa de cortar (muito) muito mais:

“Em Itália, Portugal e Espanha há um grande número de agências ou colaboradores face ao total de ativos bancários”, reflete o FMI face a estes últimos dados.

Apesar de incluir Portugal no mesmo “saco” que Itália e Espanha, e face ao gráfico anterior, os bancos presentes em Portugal são mesmo os menos eficientes de todos os que foram considerados pelo FMI, graças à média de 90 milhões de ativos por agência bancária e de 9 milhões de ativos por colaborador.

Estes valores para a banca presente no país comparam com 520 milhões de ativos por agência e 20,75 milhões de ativos por colaborador que resulta do cálculo da média aos dados apresentados pelo FMI. Ou seja, e pelas contas do Dinheiro Vivo, isto significa que os bancos europeus são 6,5 vezes mais eficientes em agências e 2,3 vezes mais eficientes em total de colaboradores que os presentes em Portugal.

Apesar desta comparação, note-se que desde o final de 2015 e até hoje o sistema financeiro em Portugal continuou a emagrecer de forma agressiva, sendo vários os bancos que ainda hoje preparam e anunciam novas rondas de cortes, despedimentos e encerramentos.

Banca muito assente no mercado doméstico

A análise do FMI partiu de uma amostra geral de 172 bancos europeus, seis dos quais portugueses, para analisar o “estado da arte” do setor no mais recente relatório de Estabilidade Financeira, hoje divulgado. Dividindo os bancos em três grupos – domésticos, europeus e globais -,o relatório conclui que os primeiros são aqueles que mais dificuldades ainda enfrentam. E no conjunto destes bancos domésticos estão os portugueses.

“Apesar do desafio da rentabilidade ser comum a todos, os bancos domésticos – aqueles com mais de 70% das receitas oriundas no mercado de origem – foram os que mais sofreram ao longo de 2016”, aponta o Fundo. Com menos flexibilidade para procurar receitas em mercados alternativos, este conjunto de bancos sofre mais com os problemas estruturais dos países onde se encontram. Mas até entre estes bancos domésticos os bancos sediados em Portugal ficam mal na fotografia.

“Apesar dos bancos domésticos de Itália e Portugal terem sofrido perdas em 2016, e dos alemães, espanhóis e britânicos estarem no limiar da rentabilidade, os bancos domésticos irlandeses, noruegueses e suecos geraram um retorno bem elevado no mesmo ano”, diz o FMI. “Esta variabilidade dos lucros sugere que não é necessariamente o modelo de negócio dos bancos domésticos que está na origem do problema, mas antes que as condições e os factores gerais do sistema em cada país também podem estar a limitar a rentabilidade.”

Sempre o malparado…

No caso específico português, e além dos maus índices de eficiência já supracitados, também o atraso que se vai acumulando a lidar com o problema dos non performing loans – crédito vencido a mais de 90 dias ou ativos com imparidade – é um dos obstáculos a uma maior recuperação do sistema.

“Os bancos na Irlanda e em Espanha já registaram bons progressos na redução de NPL (…), mas houve uma redução relativamente pequena, face aos níveis máximos, em dois países que já apresentavam dos rácios mais elevados, Itália e Portugal, e são necessários mais progressos.”

E olhando para os entraves presentes no mercado, o FMI acaba por coincidir no diagnóstico que também foi igualmente feito pelo governo nos recentes Plano de Estabilidade e Plano Nacional de Reformas. Mas o diagnóstico não é novo, falta passar à prática.

Segundo a análise do Fundo norte-americano, e além da lentidão dos processos judiciais, há também falta de equilíbrio no acesso a informação sobre a real qualidade (ou deterioração) destes créditos, o que impede que os mesmos sejam comprados por empresas especializadas. E esta é uma das maiores razões para que, ao contrário do que se verificou em Espanha e na Irlanda, ainda não tenha surgido um mercado para a compra e venda de ativos problemáticos no país – os bancos não dão informação, a justiça é lenta, logo ninguém tem interesse em assumir riscos.