A absorção da PT pela Oi e os recorrentes rumores de fusões são sintomas do vale-tudo a que chegou o mercado brasileiro, ou não valesse este o equivalente a 40% do PIB português

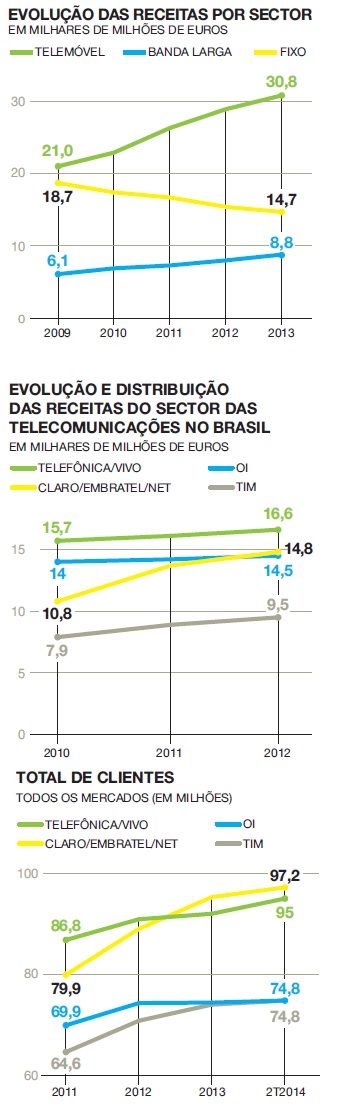

Nos últimos anos, as receitas geradas pelas telecomunicações no Brasil cresceram 15,8%. Um salto de 8,8 mil milhões de euros de 2011 para 2013, que elevou para 65 mil milhões de euros anuais o encaixe total das operadoras neste mercado, perto de 40% do PIB português. Números que agudizaram ainda mais o apetite dos grupos internacionais por reforçar a presença no país.

Até meados deste ano as atenções estiveram centradas na absorção da Portugal Telecom (PT) pela Oi, operadora cujo mercado forte é aquele que mais tem caído: a Oi lidera o fixo no Brasil, mas este vale cada vez menos [ver gráfico na coluna]. Porém, o avanço da Telefónica sobre a GVT empurrou o negócio PT/Oi para segundo plano, com o grupo espanhol a forçar os rivais a reagir, o que levou à multiplicação de rumores sobre aquisições, fusões ou alianças.

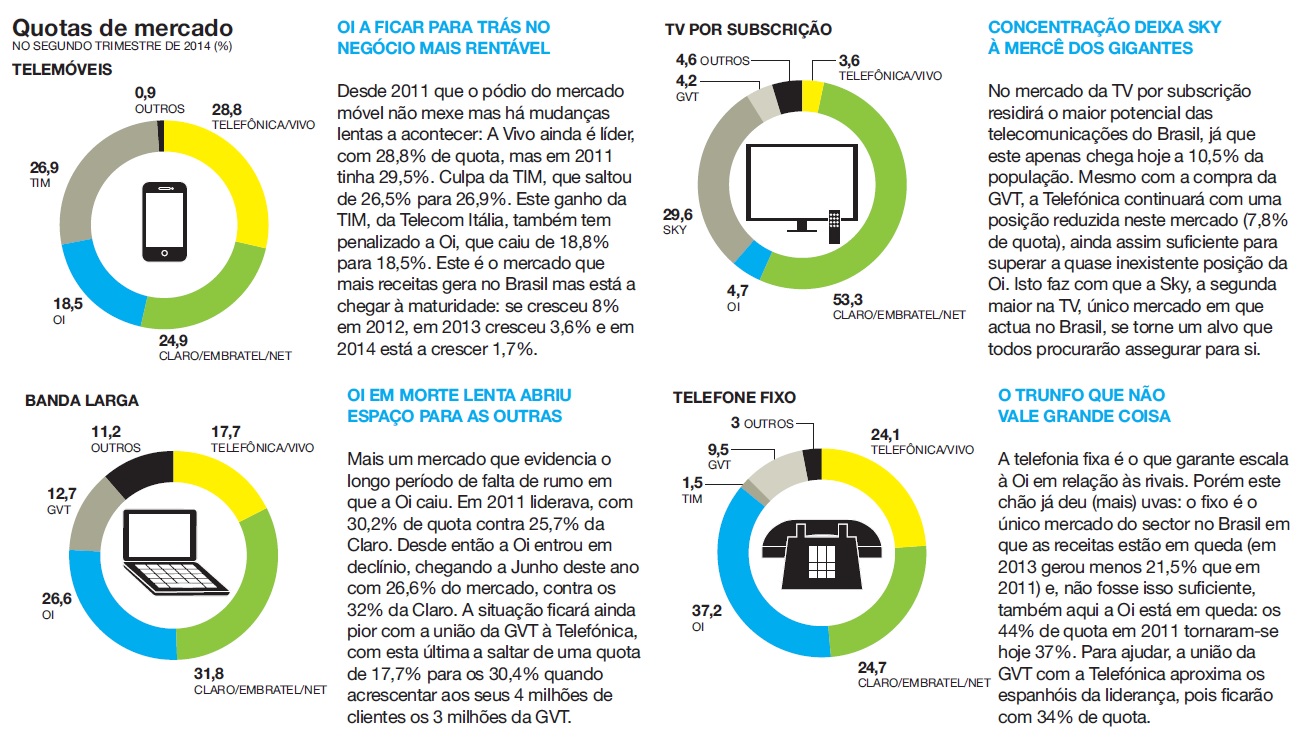

A guerra A aquisição da GVT, ainda à espera das aprovações oficiais, deverá custar à Telefónica 7,2 mil milhões de euros, devendo ser fechada em meados de 2015. A GVT, ainda detida pelos franceses da Vivendi, é uma operadora pequena perante a dimensão das telecomunicações brasileiras. A empresa está presente em três dos quatro principais mercados do sector – fixo, banda larga e TV por subscrição -, sendo a quarta maior em todos eles. O único mercado em que a GVT não está é o dos telemóveis, segmento em que a Telefónica já é líder, graças aos 79,4 milhões de clientes da Vivo.

Ao juntar esta operadora ao seu leque, a Telefónica reforça a sua posição nos segmentos onde está mais frágil: apesar de liderar no móvel – o mais rentável mas já maduro -, a Telefónica não passa da quinta posição na TV e da terceira na banda larga e no fixo. Porém, com os clientes da GVT, o grupo espanhol ascende ao bronze na TV e à prata na internet e no fixo, ou seja, ganha escala para reforçar as suas ofertas em pacote.

O potencial A compra da GVT é também importante se considerarmos as taxas de penetração e o potencial de cada mercado: se a Telefónica lidera no móvel, certo é que este já apresenta uma taxa de penetração de 134% no Brasil, ao passo que o fixo está nos 22% – 22 clientes por cem habitantes -, a banda larga nos 10,5% e a TV nos 9%. Ou seja, são estes dois últimos mercados que reúnem o maior potencial de crescimento no futuro – até porque as receitas no fixo não param de cair. E depois há também a questão de ser o líder: unindo os 8 milhões de clientes da GVT aos 95 milhões com que já conta no Brasil, a Telefónica passa os 97 milhões da Claro/America Móvil, de Carlos Slim, passando a ser o grupo líder global do mercado.

As baixas A nova ronda de hostilidades nas telecomunicações brasileiras já começou a provocar baixas, a começar por Zeinal Bava e pela presença portuguesa no mercado [ver pág. 27], dizimada em poucos meses. Olhando para a evolução recente da Oi e da TIM, entende-se porque são estas que mais estão no fio da navalha – e dos rumores. Comecemos pela Oi, por ter sido esta que ficou com os activos da PT para retalhar e vender.

Os alvos A Oi, terceiro grupo do mercado por clientes, regista a pior evolução no sector: as telecomunicações no Brasil cresceram 15% entre 2011 e Junho deste ano, com a Oi a ver o total de clientes crescer apenas 7,1% nesse período. Em comparação, a Telefónica cresceu 9,4%, a Claro mais de 21% e a TIM 15,9%. Isto implica que, se em 2011 a Oi estava a 17 milhões de clientes da liderança do mercado total, agora está a 22,3 milhões. Mais: a vantagem de 5,3 milhões de clientes que a Oi ostentava em 2011 sobre a TIM, quarta do sector, foi anulada, devendo ser ultrapassada em breve. E esta má evolução da Oi nos últimos quatro anos ocorreu porque, como já foi salientado, o seu único trunfo estava no fixo. Esta tecnologia não só está em queda como a Oi está a ser incapaz de defender a sua posição de líder no fixo: o total de clientes neste mercado subiu 4,1% entre 2011 e Junho de 2014, período durante o qual a Oi perdeu 11% dos seus clientes. Mas também é relevante ver a evolução das receitas totais no fixo, já que este é o único mercado que gera cada vez menos dinheiro (gráfico ao lado). Ou seja, a Oi lidera cada vez menos isolada um mercado que dá cada vez menos dinheiro.

O cenário da Oi não melhora nos mercados mais rentáveis. No mercado móvel, a operadora está cada vez mais longe do pódio, tendo 18,5% de quota de mercado em Junho, valor que compara com os 28,8% da Telefónica, 26,9% da TIM e 25% da Claro – a Oi tem menos 28 milhões de clientes que a Vivo, da Telefónica, a ainda líder deste mercado. Uma diferença muito relevante.

O mercado móvel brasileiro gera 31 mil milhões de euros anuais, quase metade das receitas totais das telecomunicações no Brasil. Esta é a razão de a TIM surgir como mais aliciante que a Oi, apesar de ainda ser o quarto grupo do mercado por total de clientes. A TIM conta com mais 23 milhões de clientes na rede móvel que a Oi, mas tem grandes falhas na oferta: não está presente na TV e na banda larga, os mercados com mais potencial futuro. Ao contrário, a Oi já está nestes mercados, sendo a terceira operadora na banda larga e na TV – à condição, já que será ultrapassada em ambos aquando da união entre GVT e Telefónica.

É neste enquadramento que devemos olhar para os rumores que apontam para um entendimento entre a Oi e a TIM, já que esta aparenta ser a única forma de estas empresas ganharem escala para concorrer com a Telefónica e a Claro, ambas fortes em todos os mercados.

Ao unir as suas ofertas e clientes, a Oi/TIM passaria a liderar o sector como um todo. Esta junção, contudo, significaria a criação de um gigante com quase 150 milhões de clientes, o que levantaria entraves regulatórios e concorrenciais. E foi precisamente pela questão da concorrência que a Oi e a Claro/America Móvil terão chegado a negociar a compra e partilha da TIM entre os dois. Mas as questões concorrenciais, dada a constante redução de operadores no mercado desde o início do século, irão surgir independentemente da forma como o mercado evoluir daqui em diante.

Os outros A redução do total de players no Brasil e a presença dos maiores grupos em todos os segmentos, deverá levar a que outras empresas se tornem alvos fáceis para as gigantes. Caso da Sky, por exemplo, a segunda operadora com mais clientes na TV, o seu único foco. E há ainda que considerar a posição que vai tomar a Claro, que não só é a actual líder como será a que terá à disposição mais recursos. Carlos Slim anunciou recentemente a intenção de vender vários activos no México – por imposição regulatória -, prevendo encaixar até 17 mil milhões de euros. Dinheiro que será para reinvestir. Onde, como e em quê? É esperar para ver

O sector em Junho de 2014:

in: Jornal i, 9 Outubro 2014