Previsões de 6 dos maiores bancos a operar em Portugal entregues à EBA mostram que crédito às empresas continua a cair até 2019. O pior registo da UE

in: Dinheiro Vivo, 11 agosto 2017

O cenário já é negro mas piora antes de melhorar: as empresas portuguesas vão ter o acesso ao crédito ainda mais dificultado pelo menos até 2019. O diagnóstico não chega das empresas, antes dos próprios bancos que operam em Portugal que, num conjunto de dados entregues à Autoridade Bancária Europeia (EBA), assumem que a contração vai prolongar-se.

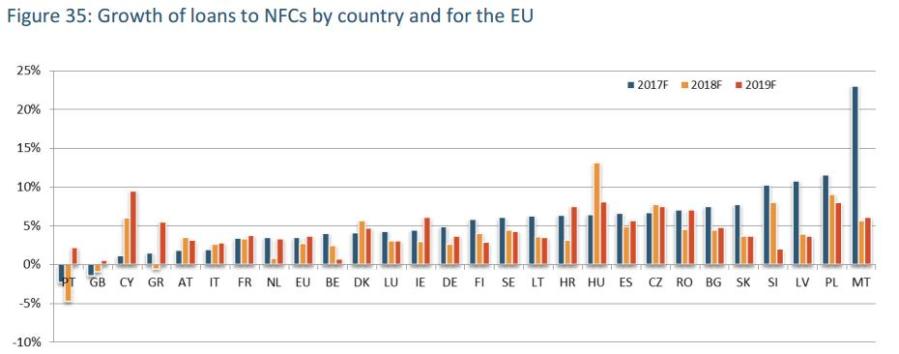

Segundo os planos de financiamento 2017-2019 entregues por seis dos maiores bancos em Portugal à EBA, a concessão de créditos a empresas não financeiras vai cair mais 2,5% em 2017 e outros 5% em 2018. Os seis bancos em questão são o BCP, BPI, Crédito Agrícola, Montepio, CGD e Novo Banco. O Santander espanhol responde à EBA pelo Totta, pelo que este fica de fora do apuramento.

As previsões entregues pelos bancos, que não são divulgados de forma desagregada, confirmam as indicações que o primeiro semestre já deu – os bancos, segundo os dados do Banco de Portugal, têm hoje menos 5 mil milhões em financiamento a empresas que em junho de 2016, uma quebra de 4% e que surge em cima dos apertos registados desde 2011. De junho de 2011 a junho de 2017, o crédito a empresas caiu 34%, de 113,6 mil milhões para apenas 75 mil milhões de euros.

Divergir do resto da UE

Em comparação com a evolução prevista para o financiamento empresarial na União Europeia – a EBA recolheu planos de 155 bancos de 27 países -, é notório que o tecido português continuará com as mãos mais atadas que os restantes. As quebras de 2,5% e 5% previstas para Portugal comparam com os crescimentos de 3% e 4% estimados em média na UE, segundo os dados agora divulgados pela autoridade europeia.

Entre os 27 países considerados, apenas um outro prevê uma quebra no crédito a empresas: o Reino Unido que, no entanto, é um caso específico, pois está a braços com os impactos da saída da UE.

De acordo com os dados divulgados pela EBA relativos à banca portuguesa, apenas em 2019 é que o tecido empresarial poderá viver um ano de maior acesso a crédito, ano para o qual a banca atira a recuperação desta rubrica, prevendo uma subida inferior a 3%. Este valor é insuficiente para compensar a queda prevista para 2018 (5%) e fica abaixo das previsões da maioria dos países europeus para 2019.

Critérios, qualidade e ativos

A queda do financiamento desde 2011, tem motivado queixas por parte das empresas presentes em Portugal. Contudo, e para os banqueiros, resume-se tudo aos critérios exigidos para a concessão de crédito, hoje mais apertados que no pré-2011. A banca sublinha, aliás, que tem todo o interesse numa retoma do crédito, recusando porém facilitá-lo, já que os atuais níveis de malparado vieram de terem posturas facilitadoras.

“É verdade que a queda se deve ao facto de os critérios serem hoje mais apertados, o que deixa de fora muitas empresas que antes tinham acesso a financiamento”, admite António Marques, presidente da Associação Industrial do Minho, que sublinha que são as “pequenas e médias empresas” as que mais estão a sofrer com este fechar de torneira. E atenta também que a própria postura tomada pelos bancos aquando da troika, deixou um histórico pesado a algumas sociedades. “Com a troika, houve um corte abrupto no crédito às empresas. Este corte repentino empurrou muitas empresas para incumprimentos ligeiros e isso deixou marcas que ainda hoje surgem quando estas empresas pedem novos financiamentos.”

Com os terceiros níveis de malparado mais elevados a nível europeu, este é também um lastro que obriga os bancos a apertar critérios, ainda que ao fazê-lo acabe, de certa forma, por afetar “justos” e “pecadores”. O malparado português encontra-se sobretudo nas grandes empresas ao contrário do que ocorre no resto da UE, onde as PME surgem como principais responsáveis. Além disso, os setores do imobiliário e da construção são aqueles com maiores níveis de incumprimento no país. Mas o fecho da torneira chegou a todos de igual forma – à exceção das exportadoras, onde a contração é menor.

A previsão para mais quebras no crédito às empresas terá ainda um outro reflexo. Sem a retoma deste financiamento e ainda com necessidades de ajustamento de ativos, os dados da EBA mostram também que os bancos portugueses fazem parte do reduzido leque de instituições que estima continuar a emagrecer até 2019. Se a banca da UE vai crescer, em média 3,9%, os bancos portugueses vão perder mais 2% de ativos neste período, dieta só superada pela prevista na Irlanda, Bélgica e Grécia.